테슬라(TSLA) 주가 하락 지금이 투자 기회?

1. 테슬라와 서학개미

최근 미국 주식에 투자하는 서학개미 사이에서 테슬라가 또다시 최고 관심주로 떠올랐다. 일론 머스크 테슬라 최고경영자(CEO)는 다양한 이슈로 늘 논란의 중심에 서왔다. 최근에는 인턴을 포함한 대량 해고로 구설수에 올랐다. 이 같은 논란에도 불구하고 국내에서 테슬라가 또다시 부각된 이유는 현재 주가가 싸다고 생각하는 투자자가 크게 늘어서다. 일부 투자자는 “다시 오지 않을 완전히 싼 가격”이라며 매수 버튼을 클릭할 채비를 갖췄다.

2. 목표주가 하락

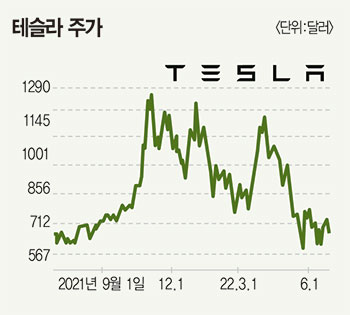

테슬라 주가는 천슬라(주가 1000달러)를 넘어 지난해 11월 1243달러를 찍었다. 이후 미국 주식 시장이 전반적으로 무너지며 테슬라도 700달러 아래로 미끄러졌다. 6월 28일 기준(현지 시간) 697달러로 ‘육백슬라’라는 불명예마저 얻었다. 최근 테슬라 목표주가도 낮아졌다. 미국 월스트리트 애널리스트의 목표주가 컨센서스는 900~1000달러 선이다.

목표주가 하락 원인

금리 인상

- 인플레이션으로 미국의 자이언트스텝(0.75% 인상)

- 통상 금리가 오르면 투자자 수익에 대한 기대치가 변한다. 위험자산 대신 안전하면서도 수익률 높은 국채로 자금이 몰리는 게 일반적이다. 미국 대표 기술주에 속하며 고평가 논란이 있던 테슬라를 버리고, 안전한 금리 상품으로 이동할 가능성이 높다.

생산량 감소

- 올해 2분기 전기차 생산량 감소가 예상된다.

- 크레디트스위스는 이전 추정치인 29만5000대에서 24만2000대로 예상 생산량을 줄였다.

비트코인 급락

- 일론 머스크와 테슬라는 비트코인을 대량 보유중이다.

- 현재 비트코인 가격이 하락중이라 잠재적 가치가 감소할 것이라는 예측

3. 테슬라 저가 매수

하지만 목표주가 줄하향이 ‘매도’를 의미하는 건 아니다. 700달러에도 못 미치는 주가를 감안하면 60% 넘는 상승 여력이 있다는 해석이 가능하다. 레비와 조나스 애널리스트 역시 목표주가를 하향하면서도 투자의견 ‘매수’를 유지했다. 배런스는 “현재 미국 증권가 애널리스트 50% 이상이 테슬라에 대해 투자의견 ‘매수’를 유지하고 있다”고 밝혔다.

테슬라 매수 의견

시장조사 업체 CFRA리서치의 개럿 넬슨 애널리스트

- 지금이 테슬라를 저가 매수할 일생일대의 기회

- 현재 대내외적으로 혼란기지만 성장 잠재성은 매우 높다.

- 현재 테슬라는 2010년대 애플과 아마존을 떠올리게 한다

- 그의 분석대로 테슬라 비즈니스 사이클이 2010년대 애플과 아마존이라면 적극적으로 매수하는 게 맞다.

- 애플은 2010년대 1000% 이상, 아마존은 1500% 넘는 수익률을 기록했다. 매출 성장률은 각각 연평균 27%, 33%에 달한다. 테슬라는 2010년 IPO(기업공개)를 단행한 이후 연평균 40%의 매출 성장률을 올리며 빅테크 기업 뒤를 무섭게 쫓았다.

배런스

- 테슬라가 앞으로 10년간 과거 2010년대의 애플이나 아마존만큼의 수익을 낸다면 테슬라 주가는 4000달러에 이를 수 있다.

개럿 넬슨

- 2분기 실적 호조 가능성

- 최근 오스틴과 베를린 지역 공장 설립

- 전기차 시장의 확대

- 재무지표 개선 등의 이유로 테슬라 주가가 다시 한 번 고공행진을 할 것이라고 판단

UBS

- UBS는 목표주가를 1100달러로 유지하면서도 투자의견을 중립에서 매수로 상향 조정

- UBS가 투자의견을 올린 날, 테슬라 주가는 장중 2% 넘게 상승함

캐시 우드 아크인베스트 최고경영자

- 우드는 일론 머스크 CEO를 다방면에 능통한 ‘르네상스맨’이라고 호평하며 매수에 돌입

- 아크인베스트가 운용하는 상장지수펀드(ETF)가 지난 5월 23일 이후 테슬라 주식을 5만주 넘게 매수

- 우드는 테슬라의 초기 투자자로 유명하다. 그의 테슬라 목표주가는 5000달러다.

- 우드는 블룸버그와의 인터뷰에서 머스크에 소위 ‘키맨 리스크’가 있다고 보느냐는 질문에 “머스크는 우리 시대 르네상스맨이라 걱정하지 않는다”고 말했다.

- 머스크가 테슬라 외 우주 기업 스페이스X, 보링컴퍼니, 뉴럴링크 등 여러 기업을 경영할 역량이 충분하다는 의미로 해석된다.

- 우드는 자율주행차 기술의 미래를 밝게 봤다. 그는 2030년까지 자율주행차 관련 시장의 규모가 10조달러까지 확대될 것으로 예상한다.

4. 자율주행 데이터

장기적인 관점에서 투자하는 이들은 테슬라의 자율주행 데이터에 높은 점수를 부여한다. 테슬라 차량을 직접 뜯어보는 영상으로 유명한 유튜버 샌디 먼로 먼로앤드어소시에이츠 대표는 “테슬라의 전자 플랫폼과 소프트웨어가 경쟁사보다 8년 앞서 있다”고 주장한다. 증권사 애널리스트들 역시 2021년 기준 51억마일에 달하는 테슬라의 압도적인 자율주행 데이터양에 주목한다. 자율주행을 목표주가에 반영하기 위해서는 수치가 필요한데, 현시점에서 증명할 수 있는 사실상 유일한 데이터다.

테슬라 차량은 전 세계 270만대(2022년 1분기 누적 인도량 기준) 정도 깔렸다. 이 차들은 자율주행 기능을 켜지 않은 상태에서도 테슬라에 실시간으로 주행 정보를 보낸다. ‘도조’라는 슈퍼컴퓨터는 51억마일의 주행 빅데이터를 학습한다. 머스크가 비싼 라이다(Lidar·전파 대신 빛을 사용하는 레이더)가 아닌 저렴한 카메라를 활용해도 충분히 경쟁력을 갖췄다고 보는 이유다.

5. 테슬라 약점

오너 리스크

테슬라의 가장 큰 적은 일론 머스크 테슬라 CEO다. 머스크는 테슬라의 모든 위험과 관련된 핵심 인물로 남아 있다. 행동, 소셜미디어 게시물 등은 매우 예측하기 어렵다는 지적이 있다.

과장된 자율주행 데이터

자율주행 데이터가 과장됐다는 주장도 있다. 자율주행은 아직 시장 평가 기준조차 정립되지 않은 상태라 테슬라가 쌓아놓은 데이터가 적절하게 사용될지 알 수 없다는 설명이다.

IT 분야 전문 리서치 업체 라디오프리모바일 CEO인 리처드 윈저는 테슬라 주가가 실현되기 힘든 미래의 시장점유율을 토대로 산정됐다고 주장하기도 한다. 그는 한 인터뷰에서 “현 주가는 테슬라가 향후 20년간 세계 자동차 시장 30%를 점유해야 가능하다”며 “성장성을 높게 평가한다고 하더라도 이 같은 전망이 실현될 가능성은 없다”고 말했다.

‘육백슬라’…이 가격 다신 안 올까...테슬라 ‘완전’ 싸게 살 기회? 서학개미 촉각

'투자 정보' 카테고리의 다른 글

| 2022년 하반기 IPO 시장(현대오일뱅크, 쏘카, 케이뱅크) (1) | 2022.07.10 |

|---|---|

| HMM(현대상선) 지분 관련 상황(SM그룹 3대 주주 등극) (0) | 2022.07.08 |

| LG이노텍 역대급 실적 예상(정철동 사장) (0) | 2022.07.06 |

| 아이센스 기업분석 (1) | 2022.07.05 |

| 대니머사이언티픽(DNMR) 켄터키 공장 2단계 확장 완료! (0) | 2022.07.04 |

댓글